暦年贈与は、年間110万円までの贈与が非課税となる制度で、相続税対策として有効です。

しかし、令和5年度の税制改正により、相続開始前7年以内の贈与は相続財産に加算されることになりました。

この記事では、暦年贈与の基本的な仕組みから生前贈与加算(7年内加算)の規定、注意点までを詳しく解説します。暦年贈与を正しく理解し、賢く活用するための情報が満載です。

*一般の方向けに分かりやすい記事を心がけていますので、細かい要件等は省略して作成しています。

実際の贈与実行の際には、国税庁のHPをご確認ください。

暦年贈与とは

暦年贈与とは、1年間(1月1日から12月31日まで)に贈与された財産の合計額が110万円以下であれば、贈与税がかからない制度です。この制度は、相続税の負担を軽減するために活用されることが多く、生前に財産を移転することで相続財産を減らす効果があります。

贈与の対象となる財産は、現金だけでなく、土地や建物、株式など、経済的価値のあるものすべてが含まれます。

暦年贈与の基本的な仕組み

暦年贈与の非課税枠は、贈与を受ける人(受贈者)ごとに年間110万円までです。贈与する人(贈与者)は、複数人に贈与することも可能です。例えば、子供2人にそれぞれ110万円ずつ贈与することができます。贈与を受けた人(受贈者)あたり110万円を超える部分には贈与税がかかります。贈与税は累進課税制度を採用しており、贈与額に応じて税率が上がります。

生前贈与加算(7年内加算)の規定

令和5年度の税制改正により、相続開始前7年以内の贈与は相続財産に加算されることになりました。これは、相続税対策としての駆け込み贈与を抑制するための措置です。加算対象期間は段階的に適用され、令和13年1月1日以降に完全に移行します。

相続開始前3年以内の贈与は全額加算、3年を超え7年以内の贈与は年間100万円を控除した残額が加算されます。

7年内加算の計算例

例えば、AさんがBさんに以下の贈与を行ったとします。

①令和6年3月10日:200万円

②令和7年3月15日:100万円

③令和7年5月20日:100万円

④令和8年5月15日:200万円

Aさんが令和10年4月1日に亡くなった場合、相続開始前3年以内(令和7年4月1日~令和10年4月1日)の贈与(③と④)は300万円(100万円+200万円)全額が加算され、3年を超え7年以内(令和6年4月1日~令和7年4月1日)の贈与(①と②)は200万円((200万円+100万円)-100万円)が加算されます。

合計で500万円(300万円+200万円)が相続財産に加算されます。

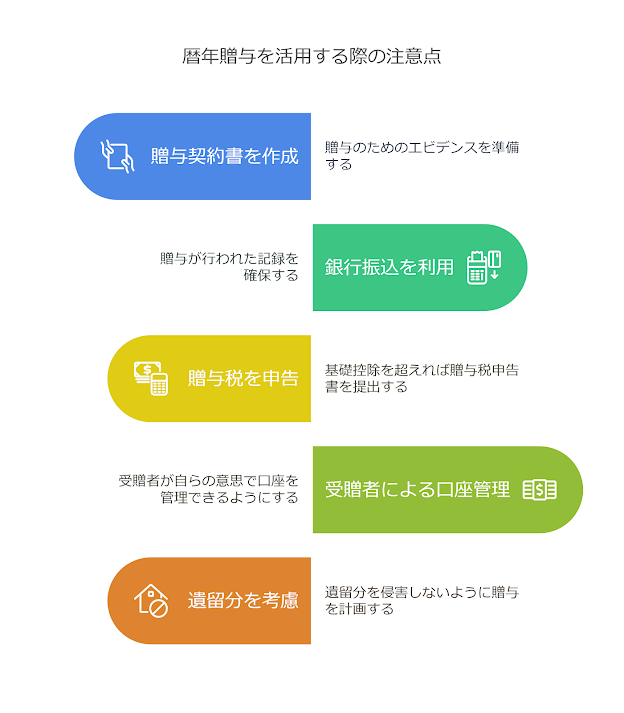

暦年贈与を活用する際の注意点

暦年贈与を正しく行うためには、以下の点に注意が必要です。

- 贈与契約書の作成:贈与の事実を明確にするために、贈与契約書を作成しましょう。

- 贈与の証拠を残す:銀行振込を利用し、通帳に記録を残すことが重要です。

- 贈与税の申告:年間110万円を超える贈与は、贈与税の申告が必要です。

- 名義預金とみなされないようにする:受贈者が口座を管理できるようにしましょう。

- 遺留分を侵害しない:遺留分を侵害しない範囲で贈与を行いましょう。

暦年贈与と相続時精算課税制度との違い

暦年贈与と並んで、相続税対策として利用されるのが「相続時精算課税制度」です。これは、60歳以上の父母や祖父母から18歳以上の子や孫への贈与に限り、2,500万円まで非課税で贈与できる制度です。相続時精算課税制度については、近日中に別の記事で詳しく解説します。(2025.4.28 相続税精算課税制度についての記事をupしました。リンクはこちら。)

相続税対策に関するご相談も承っております。

税理士 今北有俊