「生前贈与で相続税対策をしたいけど、何から始めれば…」「相続が近いかもしれないけど、今からでも間に合う?」そんなお悩みはありませんか? 2024年1月1日から、相続時精算課税制度が大きく改正され、より使いやすくなりました。(利用率も伸びているようです。)特に注目は「年間110万円の基礎控除」。この記事では、改正された制度の仕組みと、相続開始直前でも有効な活用法、注意点まで、わかりやすく解説します。賢く制度を利用し、スムーズな資産承継を目指しましょう。

*一般の方向けに分かりやすい記事を心がけていますので、細かい要件や手続は省略しています。実際に行う前に細かい要件等はご確認ください。

そもそも「相続時精算課税制度」ってどんな制度?

相続時精算課税制度は、生前贈与をスムーズに進めるための贈与税の特例制度です。原則として60歳以上の親や祖父母から、18歳以上の子や孫へ財産を贈与する場合に選択できます。(※年齢は贈与年の1月1日時点で判定)

この制度の基本的な特徴は以下の2点です。

- 生涯2,500万円までの特別控除: 贈与者(あげる人)ごとに、累計2,500万円までの贈与なら、贈与時点では贈与税がかかりません。ただし、贈与税の申告(期限内)は必要です。

- 相続時に精算: 制度の名前の通り、この制度を使って贈与された財産(※2024年改正後の基礎控除分を除く)は、贈与者が亡くなった際に相続財産に持ち戻され、相続税として計算されます。(相続の時に精算して課税する制度)もし贈与時に2,500万円を超えて贈与税(一律20%)を納めていた場合は、計算された相続税額からその分が差し引かれます(納めすぎなら還付されます)。

通常の贈与税(暦年課税:年間110万円の基礎控除がある)とは選択制で、一度この相続時精算課税制度を選択すると、同じ贈与者からの贈与については暦年課税に戻ることはできません。どちらの制度が有利かは、ご家庭の状況によって異なります。

(過去の暦年課税贈与の記事はこちら。)

【2024年改正】最大のポイント!年間110万円の基礎控除とは?

2024年(令和6年)1月1日以降の贈与から、この相続時精算課税制度に画期的な改正が行われました。それが「年間110万円の基礎控除」の新設です。

改正前との大きな違い

これまでは、相続時精算課税制度を選択すると、少額の贈与であってもすべてが記録され、最終的に相続財産に加算されていました。しかし、今回の改正で、従来の2,500万円の特別控除とは別枠で、毎年110万円までの贈与については、以下のメリットが生まれました。

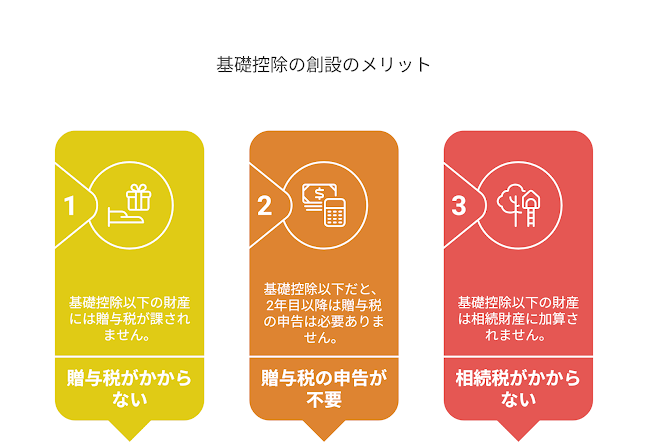

- 贈与税がかからない

- 贈与税の申告が不要(※ただし、初めて制度を利用する年や、同年に110万円を超える贈与がある場合などは申告や届出書の提出が必要)

- 将来、相続が発生した際に、相続財産に加算されない

この「相続財産に加算されない」点が、暦年課税の基礎控除(相続開始前一定期間内の贈与は持ち戻される)との大きな違いであり、今回の改正の最大のポイントです。

改正後の具体的な仕組み

改正後の相続時精算課税制度を利用した場合、贈与額に応じて以下のように扱われます。

- 年間110万円以下の贈与:

- 贈与税:かからない

- 贈与税申告:原則不要(※初年度は届出書の提出が必要)

- 相続財産への加算:不要

- 年間110万円を超え、累計2,500万円までの贈与:

- 贈与税:110万円を超えた部分が2,500万円の特別控除枠から引かれるため、かからない

- 贈与税申告:必要(特別控除を使うなら期限内申告が必須)

- 相続財産への加算:110万円を超えた部分のみ加算

- 累計2,500万円を超える贈与:

- 贈与税:110万円を超え、かつ累計2,500万円を超えた部分に一律20%課税

- 贈与税申告:必要

- 相続財産への加算:110万円を超えた部分のみ加算

(注)同一年中に複数の特定贈与者(父と母など)からこの制度を使って贈与を受ける場合、基礎控除額110万円は贈与額に応じて按分されます。

改正後のメリットと「駆け込み」でも有効な理由

今回の改正により、相続時精算課税制度はより柔軟で利用しやすい制度になりました。特に注目すべきメリットを見ていきましょう。

メリット①:年間110万円まで非課税&相続財産に加算されない!

前述の通り、新設された年間110万円の基礎控除枠内の贈与であれば、贈与税もかからず、将来の相続財産にも影響しません。これにより、「毎年少しずつ非課税で子や孫に財産を移したい」というニーズに応えやすくなりました。暦年課税のように「相続開始前7年以内の贈与は持ち戻し」というルールがないため、計画的に長く続けることで、より大きな節税効果が期待できます。

メリット②:相続開始直前の贈与でも節税効果が期待できる!

ここが重要なポイントです。暦年課税の場合、相続開始前一定期間(段階的に7年間に延長)の贈与は相続財産に加算されてしまいます。

そのため、「相続が近いかもしれない」という状況では、暦年課税での生前贈与による節税効果は薄れてしまいます。

しかし、相続時精算課税制度の年間110万円の基礎控除には、この持ち戻しルールがありません。つまり、贈与者が亡くなる直前にこの制度を使って110万円を贈与しても、その110万円は相続財産に加算されないのです。

相続が近いと感じている方にとって、検討する価値のある選択肢と言えるでしょう。

私自身、よく提案する内容の一つです。

なお、相続や遺贈で財産を取得しない人(例えば代襲相続が起こっていないケースでの孫など)であれば暦年課税贈与でも7年内加算は無いので、その贈与は依然として有効な手段として残っています。

利用前に必ず確認!相続時精算課税制度の注意点

メリットの大きい相続時精算課税制度ですが、利用にあたってはいくつか重要な注意点があります。

「選択届出書」の提出は必須!

この制度を利用するためには、最初の贈与を受けた年の翌年2月1日から3月15日までの間に、税務署へ「相続時精算課税選択届出書」を提出する必要があります。たとえその年の贈与額が110万円以下で贈与税がかからず、申告義務がない場合でも、初めてこの制度を使う年は、この届出書の提出が必須です。これを忘れると制度の適用を受けられないため、十分注意してください。

暦年課税には戻れない

一度、特定の贈与者(例えば父)からの贈与について相続時精算課税制度を選択すると、その後、同じ贈与者(父)からの贈与について暦年課税に戻すことはできません。将来の贈与計画や相続全体を見据えて、慎重に判断する必要があります。

贈与者が贈与した年に亡くなった場合の手続き

もし、贈与者が贈与を行った年の中途で亡くなった場合、相続時精算課税の適用を受けるためには、「相続時精算課税選択届出書」の提出が必要です(この場合、贈与税の申告書は不要)。提出期限は通常と異なり、以下のいずれか早い日までとなります。

- イ:通常の贈与税の申告期限(贈与を受けた年の翌年3月15日)

- ロ:贈与者の相続税の申告期限(通常、相続開始の翌日から10ヶ月)

提出先も、贈与者の死亡に係る相続税の納税地の所轄税務署長となります。相続税申告が必要な場合は、申告書にこの届出書を添付します。相続税申告が不要な場合でも、この届出書の提出は必要ですので忘れないようにしましょう。

まとめ

2024年1月から改正された相続時精算課税制度は、新たに「年間110万円の基礎控除」が設けられたことで、生前贈与の選択肢としてより魅力が増しました。この基礎控除の最大のメリットは、贈与税がかからないだけでなく、将来の相続財産に加算されない点です。これにより、暦年課税の持ち戻しルールを気にすることなく、相続開始直前であっても年間110万円までの非課税贈与が可能となり、駆け込みでの相続税対策としても有効活用できる可能性があります。

ただし、一度選択すると暦年課税に戻れない、初年度の選択届出書の提出が必須であるなど、重要な注意点も存在します。制度の選択は、ご自身の資産状況や家族構成、将来設計に大きな影響を与えます。メリット・デメリットを十分に理解し、最適な選択をするためには、税理士などの専門家に相談することを強くお勧めします。

税理士 今北有俊