日々の経営判断は、常に不確実性との戦いです。月々の売上や利益は、季節の変動や一時的なイベントによって大きく揺れ動きます。こうした短期的なノイズに惑わされてしまうと、その場しのぎの意思決定につながりかねません。

そんな課題を解決する強力なツールが「移動年計(MAT: Moving Annual Total)グラフ」です。移動年計グラフは、短期的な変動というノイズを取り除き、事業の真の方向性、つまり「趨勢(すうせい)」を明確に示してくれます。これにより、私たちは目先の数字に一喜一憂する「反応的な経営」から抜け出し、長期的な視点に基づいた「戦略的な経営」へとシフトできるでしょう。

この記事では、移動年計グラフの基本的な考え方から、グラフの形から会社の未来を読み解く専門的な見方、そして分析結果を具体的な行動へつなげるための実践的なフレームワークまでを、わかりやすく解説します。読み終える頃には、移動年計グラフがあなたの事業の「戦略の羅針盤」として、進むべき道を照らしてくれるはずです。

移動年計グラフの基本:なぜこれが事業の流れを見せるのか

移動年計の定義:「事業の12ヶ月ローリング成績表」

移動年計とは、特定の月の値に、それまでの11ヶ月間の値を合計したものです。つまり、グラフ上のどの時点も直近12ヶ月間の業績の総和を示しています。これは毎月決算を行っているようなもので、会計年度の区切りを超えて事業の連続的な推移を評価できます。

平滑化の原理:季節変動や暦の特殊性を無力化する仕組み

移動年計グラフの最大の強みは、その「平滑化(スムージング)」効果にあります。全てのデータポイントが常に丸々1年分(12ヶ月)のサイクルを含むため、季節的な変動がグラフ全体に大きな影響を与えることはありません。季節変動は効果的に「吸収」または「相殺」され、月ごとの日数の違いといった特殊要因も平準化されます。

グラフの形から未来を読み解く:重要なサインの見つけ方

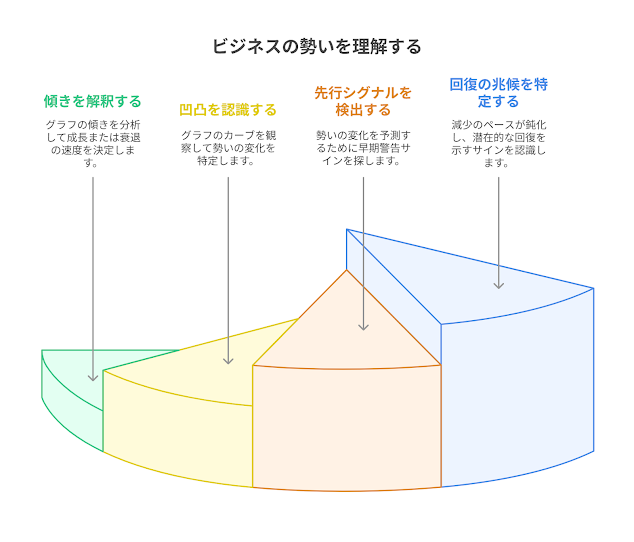

傾き(Slope):事業の「速度」と「勢い」を測る

移動年計グラフの解釈でまず注目すべきは、その「傾き」です。

- 傾きが示す「速度」: グラフの傾きが急であれば、事業は急速に成長または後退しています。

- 傾きの変化が示す「勢い」: グラフの傾きは事業の「速度」を、カーブの形(凹凸)は事業の「勢い」の変化を示します。グラフがまだ上昇していても、そのカーブが丘の頂点のように下に凸(成長の勢いが失われつつある)に変わり始めたら、それはグラフが実際に下降に転じるよりもずっと前に、勢いの衰えを警告する重要な先行シグナルです。逆に、下降しているグラフが谷底のように上に凸(減少のペースが鈍化し、底を打つ可能性)に変化し始めたら、それは回復の兆候を示唆する最初のサインとなります。

変曲点(Inflection Points):潮目の変化を告げる最重要の早期警告

変曲点とは、グラフのカーブの向きが変わる点のことです。ビジネスの文脈では、事業の「勢い(モメンタム)」が転換する瞬間を捉えます。

- ピーク変曲点(成長から減速へ): まだ売上は減少していませんが、加速的な成長期の終わりを告げています。問題が顕在化する前にプロアクティブ(先見的)な対応を検討すべきです。

- トラフ変曲点(減少から回復へ): 下降局面にある事業にとって希望の光です。このシグナルは、実行中の立て直し策が効果を発揮し始め、減少の最悪期を脱した可能性を示唆します。

「3ヶ月ルール」:持続的悪化に対する高度警戒システム

移動年計グラフの解釈において、「3ヶ月ルール」は強力なヒューリスティックです。移動年計グラフが3ヶ月連続で下降した場合、それは深刻な赤信号であり、即座の注意を要するというものです。これは、偶然ではなく、何らかの構造的な問題が存在することを示唆します。

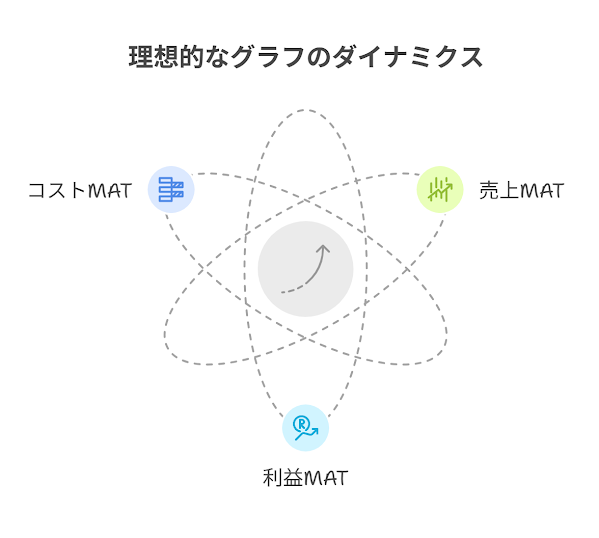

単一線を超えて:売上・利益・コストの移動年計比較分析

移動年計分析の真価は、異なる指標のグラフを重ね合わせることで最大限に引き出されます。

- 売上MAT上昇、利益MAT横ばい/下降: これは「利益なき繁忙」の典型的な兆候です。トップラインは成長しているものの、利益率が犠牲になっています。

- 売上MAT横ばい、コストMAT上昇: これは効率の低下と利益率への圧迫を示します。

- 全てのMATが上昇しているが、コストMATの上昇率が最も高い: 成長が非効率的になりつつある早期警告です。

【理想的なグラフの動きとは?】

売上、利益、コストの移動年計グラフを比較する際、最も理想的なのは売上MATと利益MATが共に右肩上がりに上昇し、かつ利益MATの傾きが売上MATの傾きと同等か、それ以上に急であることです。一方、コストMATは、売上や利益の成長率よりも緩やかな上昇、あるいは横ばいを維持していることが望ましいです。

インサイトからアクションへ:分析を具体的な成果に変える方法

データから知恵へ:目指すべきゴールを認識する

分析のプロセスは、「データから知恵へのピラミッド」として描かれます。まず生データを情報(移動年計グラフ)に変換し、そこからインサイト(洞察)を導き出します。このインサイトがアクション(行動)を促し、最終的にウィズダム(知恵)へとつながります。このフレームワークの目的は、組織を「情報」から「アクション」へと確実に進めることにあります。

仮説駆動型の探求:グラフを使って正しい「なぜ?」を問う

移動年計グラフから得られる観察結果は、探求を開始するための「トリガー」です。このトリガーを受けて、チームは考えられる原因について仮説を立て、データ分析によって検証しなければなりません。

対応策の設計:移動年計グラフを中核に据えたPDCAサイクル

仮説が検証されたら、次はその対応策を設計し、実行し、評価するプロセスに入ります。ここでは、品質管理手法であるPDCAサイクルを、移動年計グラフの活用に特化させて応用します。

- PLAN(計画): 検証された仮説に基づき、SMARTな行動計画を策定します(Specific:具体的、Measurable:測定可能、Achievable:達成可能、Relevant:関連性がある、Time-bound:期限が明確)。

- DO(実行): 計画を実行に移します。

- CHECK(評価): 戦略的行動の効果を評価する主要なツールとして、移動年計グラフそのものを使用します。

- ACT(改善): 移動年計グラフからのフィードバックに基づき、成功した計画を標準化するか、さらなる改善のために修正するか、あるいは効果がなかったと判断して計画を破棄し、新たな計画を立案します。

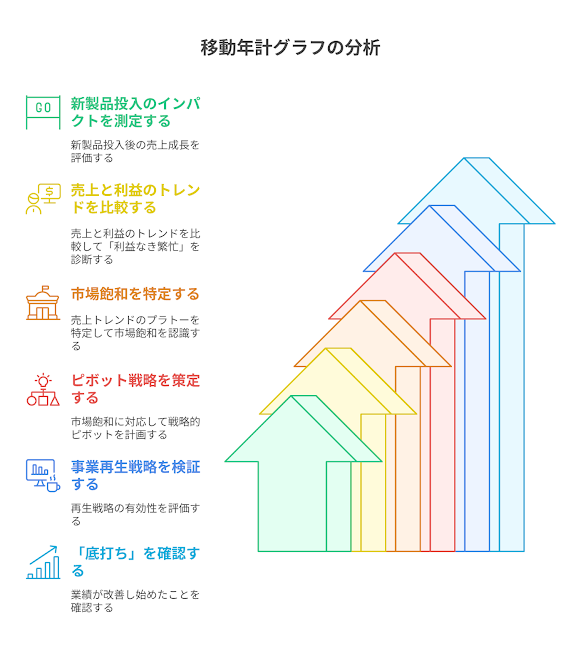

実践における移動年計:戦略的ケーススタディ

ここでは、移動年計グラフが実際のビジネスでどのように活用されるか、具体的なケーススタディを通じてご紹介します。

- 新製品投入の真のインパクトを測定する: 新製品投入後、会社全体の売上MATが明確に上向きに変曲することで、既存製品の売上を奪うことなく、会社全体の持続的な成長を牽引していることを証明できます。

- 売上と利益のトレンド比較による「利益なき繁忙」の診断: 売上MATが急上昇している一方で、粗利益MATがほぼ横ばいの場合、この会社が低利益率の取引や高いコストによって売上を「買っている」状態、すなわち「利益なき繁忙」に陥っていたことを即座に診断できます。

- 市場飽和の特定とピボット戦略の策定: 売上MATが次第に傾きを失い、平坦な「プラトー(高原状態)」を形成し始め、ついにはピーク変曲点を迎え緩やかな下降トレンドに入った場合、これは市場飽和の典型的な兆候です。 【補足:プラトーとは、事業の数字が伸び悩み、横ばいになる状態。ピボット戦略とは、市場の反応や学びに基づいて事業の方向性を大きく転換することです。】 この視覚的証拠は、経営陣に「もはや中核市場は成長の源泉ではない」という厳しい現実を直視させ、ピボット戦略を策定する強力な動機付けとなります。

- 事業再生戦略の有効性検証と「底打ち」の確認: 業績不振の企業が再生策を実行し、経常利益のMATを追跡した結果、下降の傾きが緩やかになり(上に凸の曲線を描き始めた)、やがて「トラフ変曲点」を迎えた場合、これは会社が実際に月次の黒字を計上するよりも早く、実行中の戦略が効果を発揮し始めているという極めて重要な検証データを提供します。

結論:移動年計グラフを経営のDNAに組み込む

移動年計グラフは、単なるチャートではありません。それは、事業の進むべき道を照らす「戦略の羅針盤」です。短期的なノイズを排した信頼性の高いトレンドを示し、傾きや変曲点の分析を通じて強力な先行指標を提供し、そして動的で自己修正的なマネジメント・サイクルの基盤として機能します。

本稿の締めくくりとして、移動年計グラフを組織の意思決定プロセスに統合するための具体的な提言をします。

- 定例会議への組み込み: 月次および四半期の事業レビュー会議において、移動年計グラフの確認を正式な議題とします。

- オーナーシップの明確化: 主要な事業部門や製品ラインごとに、移動年計の追跡と解釈に対する明確な責任者を任命します。

- 行動文化の醸成: 本稿で提示した分析フレームワーク(データから知恵へのピラミッド、仮説駆動型の探求、PDCAサイクル)を活用し、データに基づいた説明責任の文化を組織内に育みます。

最終的に、移動年計グラフを経営に導入することで、リーダーシップチームの対話の質は大きく向上します。変動の激しい月次データについての議論から、事業の長期的な軌道についての戦略的な対話へ。それこそが、真の経営が目指すべき姿です。

CTA

貴社のビジネスでも移動年計グラフを活用して、データに基づいた意思決定を加速させませんか?

移動年計グラフの具体的な導入や分析方法について、さらに詳しい情報が必要な場合は、ぜひお問い合わせください。貴社の状況に合わせた最適な活用法をご提案いたします。

税理士 今北有俊