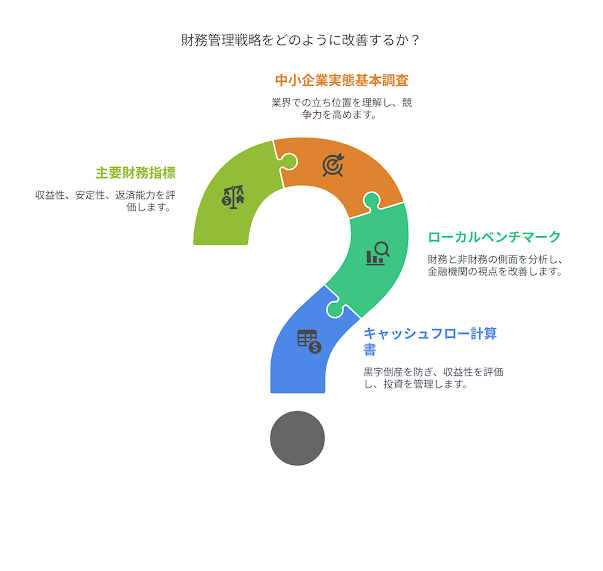

中小企業での月次決算では、貸借対照表(B/S)と損益計算書(P/L)での経営管理が多いと思います。しかし、「利益は出ているはずなのに、なぜか手元にお金が残らない…」と感じたことはありませんか?その答えは「キャッシュフロー計算書(C/S)」に隠されています。この記事では、B/S・P/Lだけでは見えない「会社のお金の流れ」を把握し、黒字倒産のリスクを回避して「本当に稼ぐ力」を可視化する方法を、具体的なツールと指標を交えて分かりやすく解説します。

なぜ今「キャッシュフロー計算書」が重要なのか?

これまでB/S(財産の状況)とP/L(経営成績)で会社を管理されてきた経営者様も多いでしょう。しかし、会社の血液ともいえる「現金(キャッシュ)」の流れを把握しなければ、経営の全体像は見えてきません。ここではキャッシュフロー計算書(C/S)がなぜ不可欠なのか、3つの具体的なメリットをご紹介します。

メリット1:気づかぬうちに迫る「黒字倒産」を防ぐ

これがC/Sを確認する最大のメリットです。P/L上で利益が出ていても、手元に現金がなければ支払いはできず、会社は倒産してしまいます。売上が計上されるタイミングと、その代金が入金されるタイミングにはズレ(売掛金)がありますよね。C/Sは、この「利益と現金のズレ」を明確に示してくれます。もしP/Lは黒字なのに営業キャッシュフローがマイナスなら、それは売掛金の回収遅れや過剰在庫といった危険信号かもしれません。毎月C/Sをチェックすることで、資金ショートの兆候を早期に察知し、対策を打つことが可能になります。

メリット2:会社の「本当の稼ぐ力」を測る(営業CF)

P/Lの「営業利益」も重要ですが、本業で実際にどれだけ現金を生み出せたかを示すのが「営業キャッシュフロー」です。この二つを比較することで、利益の”質”が見えてきます。例えば、利益は出ているのに営業キャッシュフローが少ない場合、「なぜ現金が増えていないのか?」という問いが生まれます。その原因が売掛金や棚卸資産の増加にあると突き止められれば、回収サイトの見直しなど、具体的な資金繰り改善のアクションに繋げることができるのです。

メリット3:投資と返済の健全性が一目瞭然(投資・財務CF)

会社の成長には設備投資が不可欠ですが、その実態を示すのが「投資キャッシュフロー」です。本業で稼いだ現金(営業CF)の範囲で、適切に将来への投資ができているかを確認できます。また、「財務キャッシュフロー」を見れば、銀行からの借入や返済のバランスが適切か、借入に頼りすぎていないかを客観的に把握できます。自社のキャッシュフローを正確に説明できる企業は金融機関からの信頼も厚くなり、融資交渉を有利に進めることにも繋がります。

自社の健康診断をしよう!「ローカルベンチマーク(ロカベン)」活用法

キャッシュフローの重要性を理解したところで、次はその分析に役立つ無料ツールをご紹介します。経済産業省が提供する「ローカルベンチマーク(ロカベン)」は、まさに企業の”健康診断ツール”です。

ロカベンとは?財務と非財務で会社を丸裸に

ロカベンは、決算書の数字(財務情報)だけでなく、ビジネスモデルや自社の強みといった数字に表れない価値(非財務情報)も合わせて分析するのが最大の特徴です。

- 財務情報: 「売上増加率」や「営業利益率」など6つの主要指標を自動で算出し、会社の経営状態を数値で客観的に評価します。

- 非財務情報: 自社の商流や業務フロー、経営者のビジョン、事業の強み・弱みなどを整理することで、自社の価値の源泉や課題を浮き彫りにします。

この両面から分析することで、自社の今と未来を総合的に「見える化」できるのです。

金融機関の見方も変わる!ロカベンの活用メリット

ロカベンを作成するメリットは、単なる自己満足に留まりません。最大の利点は、金融機関や支援機関との「対話の共通言語」になることです。具体的なデータに基づいて自社の強みや将来性を説明できるため、融資の申し込みや経営相談が格段にスムーズになります。「この経営者は自社をしっかり把握している」という信頼に繋がり、円滑な資金調達や質の高い事業計画策定に直結するのです。

ライバルと差をつける!「中小企業実態基本調査」で自社の立ち位置を知る

ロカベンで自社の健康診断をしたら、次はその結果が「良いのか悪いのか」を客観的に判断したくなりますよね。そこで役立つのが、中小企業庁が毎年公表している「中小企業実態基本調査」のデータです。

これは、日本全国の中小企業の経営実態をまとめたマクロな統計データです。この調査結果と自社のロカベンの数値を比較することで、業界平均に対する自社の「立ち位置」が明確になります。

【活用例】

- ロカベンで自社の「営業利益率」が3%だと判明。

- 「中小企業実態基本調査」で、自社が属する「製造業」の平均営業利益率が4%だと知る。

- 「自社は業界平均より収益性が1%低い」という客観的な課題を発見。

- ロカベンの非財務情報から「なぜ低いのか?」の原因を探り、改善策を練る。

このように、ロカベンが「健康診断」なら、実態調査はその結果を評価するための「基準値」の役割を果たします。この二つを連携させることで、経営戦略の精度が飛躍的に高まります。

最低限これだけは!経営者が押さえるべき最重要財務指標TOP3

経営分析といっても、どこから手をつければいいか分からないかもしれません。まずは、企業の「収益性」「安定性」「返済能力」を示す、以下の3つの指標に注目してみてください。

指標1:営業利益率(本業の収益性)

本業でどれだけ効率的に儲けを出せているかを示す「稼ぐ力」の根幹です。計算式は「営業利益 ÷ 売上高 × 100」です。この数値が高いほど、価格競争力や付加価値が高い証拠であり、金融機関が融資判断で最も重視するポイントの一つです。事業を継続させるための、まさに生命線と言えるでしょう。

指標2:自己資本比率(財務の安定性)

会社の全財産のうち、返済不要な自分のお金(自己資本)が占める割合で、会社の「倒れにくさ」を示します。計算式は 「自己資本 ÷ 総資本 × 100」です。この比率が低いほど借入への依存度が高く、経営が不安定になります。一般的に30%以上が目安とされ、不測の事態への耐性や企業の信用力を示す重要な指標です。

指標3:EBITDA有利子負債倍率(借入金の返済能力)

借入金の総額を、会社が稼ぎ出す現金(EBITDA)の何年分で返済できるかを示す、より実践的な指標です。計算式は「(有利子負債 - 現預金) ÷ EBITDA」です(※EBITDA ≒ 営業利益 + 減価償却費)。金融機関が「この会社にあといくら貸せるか」を判断する際に核心となる数値です。一般的に低い方が良く、中小企業においては、3~5倍までが目標、10倍までが目安とされています。自社の借入余力を客観的に測ることができます。

まとめ

今回は、中小企業の経営者様がB/S・P/Lに加えて確認すべき財務分析のポイントを解説しました。まず、会社の血液である「現金」の流れをキャッシュフロー計算書(C/S)で把握し、黒字倒産のリスクや本当の稼ぐ力を知ることが第一歩です。次に、ローカルベンチマーク(ロカベン)で自社の健康診断を行い、財務・非財務両面から課題を可視化しましょう。さらに中小企業実態基本調査と比較すれば、業界内での立ち位置も明確になります。特に「営業利益率」「自己資本比率」「EBITDA有利子負債倍率」の3指標は常に意識してください。これらを三位一体で捉え、会社の経営状態を立体的に把握することで、感覚だけに頼らない、持続的成長に向けた精度の高い経営判断が可能になります。

CTA(Call to Action)

まずは第一歩として、経済産業省のウェブサイトから「ローカルベンチマーク」のツールをダウンロードし、自社の決算書を片手に作成してみてはいかがでしょうか。作成方法で不明な点があれば、顧問税理士や最寄りの商工会議所に相談してみるのも良いでしょう。

この記事を読んで感じたことや、自社の分析で悩んでいることなど、ぜひ下のコメント欄で教えてください!

税理士 今北有俊