「毎月、税理士から送られてくる試算表。数字が並んでいるだけで、正直どこを見ればいいのかよくわからない……」

会計帳簿を作成し、毎月の試算表を眺めているものの、そんなふうに感じている経営者様は意外と多いものです。もしあなたが「数字に強いタイプ」でなければ、なおさらピンとこないのは当然のことかもしれません。

しかし、その数字の羅列の中には、会社の「生存ライン」や「成長のヒント」が隠されています。本記事では、数字が苦手な方でも直感的に経営状況を把握し未来を描くための、当事務所の強力な分析手法とツールについてご紹介します。

試算表を「眺めるだけ」になっていませんか?

毎月の試算表、ただの「結果報告」として受け取っていませんか? 多くの経営者が抱える「なんかよくわからん」という悩み。これは決して恥ずかしいことではありません。会計独自のルールで作られた表は、経営判断用にデザインされていないことが多いからです。

重要なのは、その数字を「経営の意思決定に使える形」に変換すること。 数字を見るのが目的ではなく、数字を使って「次はどう動くか」を決めることがゴールなのです。そのためには、単なる数字の羅列ではなく、視覚的に理解できるグラフや、比較可能な指標への変換が必要不可欠です。

経営の傾向を掴むなら「3期比較」が鉄則

経営数字を見るとき、ついやってしまいがちなのが「前期比較」です。「去年より売上が上がった・下がった」だけで一喜一憂していませんか?

実は、比較対象が「前期」ひとつだけだと、経営の正しい傾向は掴めません。なぜなら、今年が異常値なのか、それとも去年がたまたま良かっただけなのか、判断がつかないからです。

そこでお勧めしたいのが、「今期・前期・前々期」の3期比較です。 3つの期間をグラフで並べることで、初めて「右肩上がりなのか」「下降トレンドなのか」、あるいは「一進一退なのか」という「傾向」が読めるようになります。トレンドが見えれば、来期の予測も立てやすくなり、より現実的な対策を打つことが可能になります。

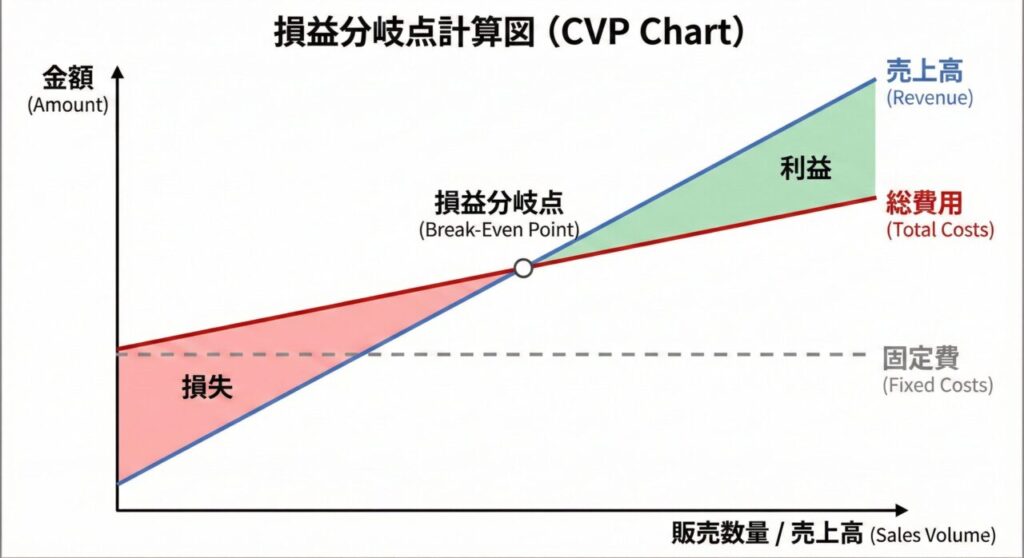

会社が生き残るための最低ライン「損益分岐点」

次に押さえておきたいのが、メジャーかつ極めて重要な指標、損益分岐点(BEP)です。 専門用語のように聞こえますが、意味はシンプル。

「あなたの事業で、赤字を回避するために最低限必要な売上金額はいくらか?」

これを知らずに経営するのは、燃料メーターのない車でドライブに出かけるようなものです。 会社には、家賃や人件費のように毎月必ずかかる「固定費」と、材料費や仕入のように売れるごとに発生する「変動費」があります。この両方を、売上でちょうどまかなえるラインが損益分岐点です。

このラインを超えて初めて、会社に「利益」が残り始めます。自社のBEPを把握していれば、「あといくら売れば黒字になるのか」「どこまで経費を削減すべきか」が明確な目標数値として見えてくるはずです。

業界内での立ち位置を知る「同業他社分析」

「うちは頑張っている方だと思う」 その感覚は、果たして客観的に正しいでしょうか?

独りよがりな経営にならないためには、同業他社分析が有効です。中小企業庁が公開している「中小企業実態基本調査」などのデータを活用し、業界の標準値(黒字企業の平均など)と自社の数値を比較します。

- 業界平均より利益率が低いなら、原価管理に問題があるかもしれない。

- 人件費率は適正か?

このように、外のモノサシを持つことで、自社の「強み」と「改善すべき弱点」が浮き彫りになります。

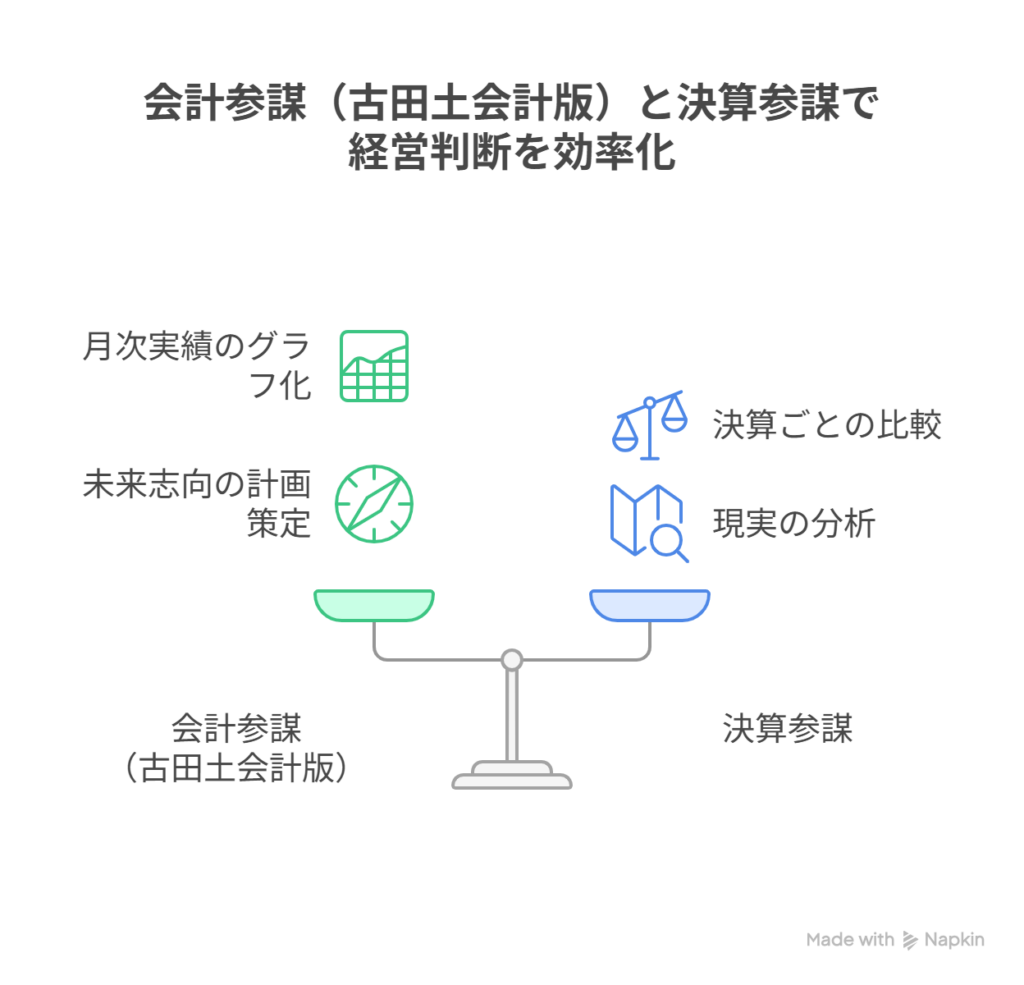

「会計参謀」と「決算参謀」で分析を自動化しよう

ここまで「3期比較」「損益分岐点」「他社比較」の重要性をお伝えしましたが、「いちいちExcelで計算するのは面倒だ」と思われた方もいるでしょう。 そこで当事務所が導入しているのが、戦略的分析ツール「会計参謀(古田土会計版)」と「決算参謀」です。

特に当事務所の顧客様の多くが利用されている「弥生会計」との連動が前提となっているため、当事務所の多くの顧客様へご提供しています。

未来を創る「会計参謀」

「会計参謀」は、お客様の毎月の実績を具体的なグラフに落とし込む月次ツールです。「これからどうなりたいか」という未来志向の計画策定を強力にバックアップします。

現実を分析する「決算参謀」

一方、「決算参謀」は健康診断のようなもの。全国の同業他社データと詳細に比較し、自社の「どこが優れていて」「どこが課題か」を決算ごとに比較します。

この2つのツールを使えば、先ほど説明した複雑な分析グラフや指標があっという間に出力されます。「数字が苦手」な経営者様こそ、ツールの力を借りて、直感的な経営判断を行ってください。

なお、同業他社データは中小企業庁の「中小企業基本実態調査」の数字を引っ張ってきます。問題なのが、例えば介護事業所も「その他のサービス業」に分類され、電力会社とかと同じくくりになってしまいます。

そのため、介護事業所の顧客様には、厚生労働省が実施している「介護事業経営実態調査」の該当サービスの数字を提供しています。

まとめ

経営分析は、決して大企業だけのものではありません。むしろ、舵取りのスピードが求められる中小企業こそ、正しい数字の把握が必要です。

- 3期比較でトレンド(傾向)を読む

- 損益分岐点で生存ラインを把握する

- 同業他社比較で客観的な立ち位置を知る

そして、これらを弥生会計と連動して自動化するのが「会計参謀」と「決算参謀」です。 「なんかよくわからん」数字の羅列から卒業し、根拠ある数字や見やすいグラフで、未来の戦略を語れる経営者を目指しませんか?

CTA(Call to Action)

当事務所では、「会計参謀」「決算参謀」を活用した経営分析サポートを行っております。 「今の弥生会計のデータを使って、一度自社の分析を見てみたい」と思われた方は、ぜひお気軽にご相談ください。現状の会計データから、御社の「本当の姿」と「伸びしろ」を診断いたします!

代表税理士 今北 有俊