ニュースでは大規模な税制改正が取り上げられていますが、中小企業経営者や個人事業主の方にとって、現場レベルで最もインパクトが大きいのはこの項目かもしれません。

実務で頻繁に使われる「30万円未満の即時償却」のルール。

本日公表された令和8年税制改正大綱によると、この基準額がついに引き上げられる方向です。PCや備品の購入計画に関わる重要な変更点をサクッと解説します。

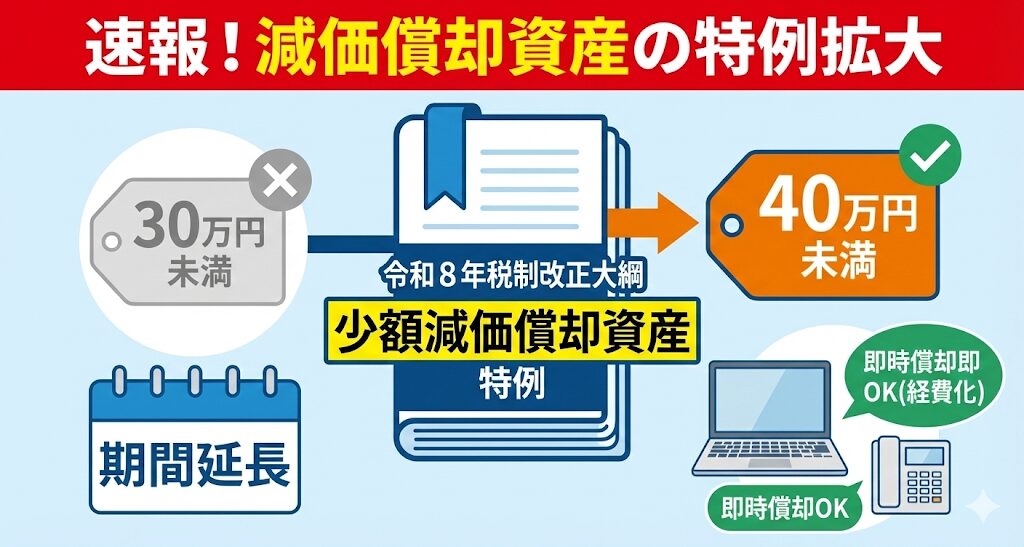

基準額が「40万円未満」へアップ!

これまで、中小企業や個人事業主が固定資産を購入した際、取得価額が「30万円未満」であれば、減価償却(複数年での費用化)をせずに、その年の経費として一括計上できる特例がありました。(少額減価償却資産の取得価額の損金算入の特例)

今回の大綱では、物価上昇等の実態を踏まえ、この上限が「40万円未満」へと引き上げられることが明記されました。

大綱の記述:

対象となる減価償却資産の取得価額を40 万円未満(現行:30 万円未満)に引き上げる。

これにより、これまでは30万円の壁を超えてしまっていた高スペックなパソコンや、ちょっとした機械装置なども、一発で経費(損金)に落とせる範囲が広がります。

適用期限の延長と「400人」要件

この特例措置は期限付きのものですが、今回の改正で「3年間の延長」も盛り込まれました。しばらくはこの制度を活用できそうです。

ただし、手放しで喜べるわけではなく、大企業に近い法人には制限がかかります。

大綱の記述:

対象となる法人から常時使用する従業員の数が400 人を超える法人を除外する。

従業員数が400人を超える規模の法人については、この特例の対象から外れることになります。一般的な中小企業やフリーランスの方には影響ありませんが、規模が大きめの企業様は注意が必要です。

まとめ:ハイスペックPCも経費にしやすく

今回の改正案のポイントです。

- 変更点: 即時償却の判定基準が30万円未満 → 40万円未満へ。

- 期間: 制度自体も3年延長。

- 注意: 従業員400人超の法人は対象外へ。

物価高で備品の値段も上がっている今、この10万円の枠拡大は実務的に非常にありがたい改正と言えます。

もちろん、これはまだ「税制改正大綱」の段階です。正式な決定や適用開始時期(通常は4月1日以後の取得など)については、今後の国会審議や関連法案の成立を待つ必要があります。

CTA

設備投資やPCの買い替えを検討中の方は、この「40万円」ルールの適用開始時期がいつになるか、今後のニュースを要チェックです。

当ブログでも確定情報が出次第、すぐにお知らせしますので、ぜひブックマークをお願いします!

代表税理士 今北 有俊